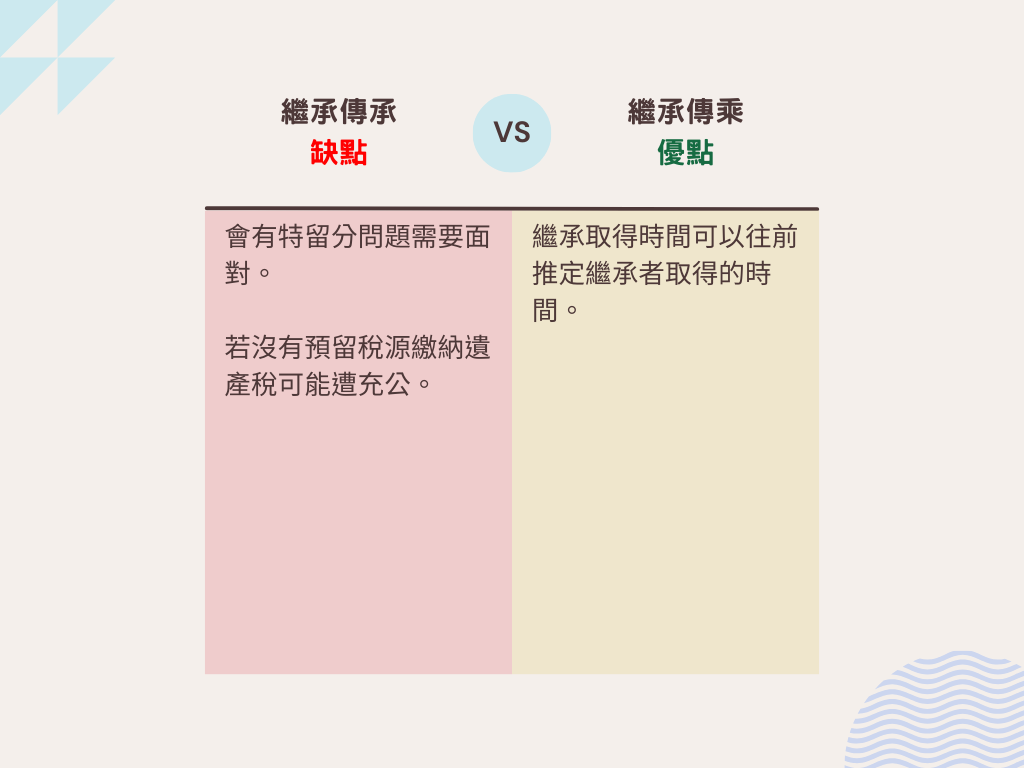

最後來介紹【繼承】,簡單來說小又統一建議客戶如果是105.01.01之前取得不動產,一慮使用【繼承】的方式來傳承不動產,最直接的方式就是之後出售時可以推定繼承人取得時間,等於說繼承後雖然謄本日期會壓在105.01.01之後,但是先人如果是105.01.01之前買的不動產,則可以選擇財產交易所得稅來繳納稅金,不過著邊要特別注意兩個部分:

第一、如果選擇繼承,先人必定已經駕鶴西歸,這時就會出現子女【特留分】的問題

第二、如果選擇繼承,一定會需要生前規劃預留稅源去繳納高額【遺產稅】,至於要用保險、夫妻贈與或是信託方式去產生預留稅源這就是更細節上的問題,如果您有興趣可以直接加入我的官方帳號詢問!

小又最後的建議

講了這麼多,其實重點就是房地產課稅的基準日跟稅基啦!

如果你在105.01.01

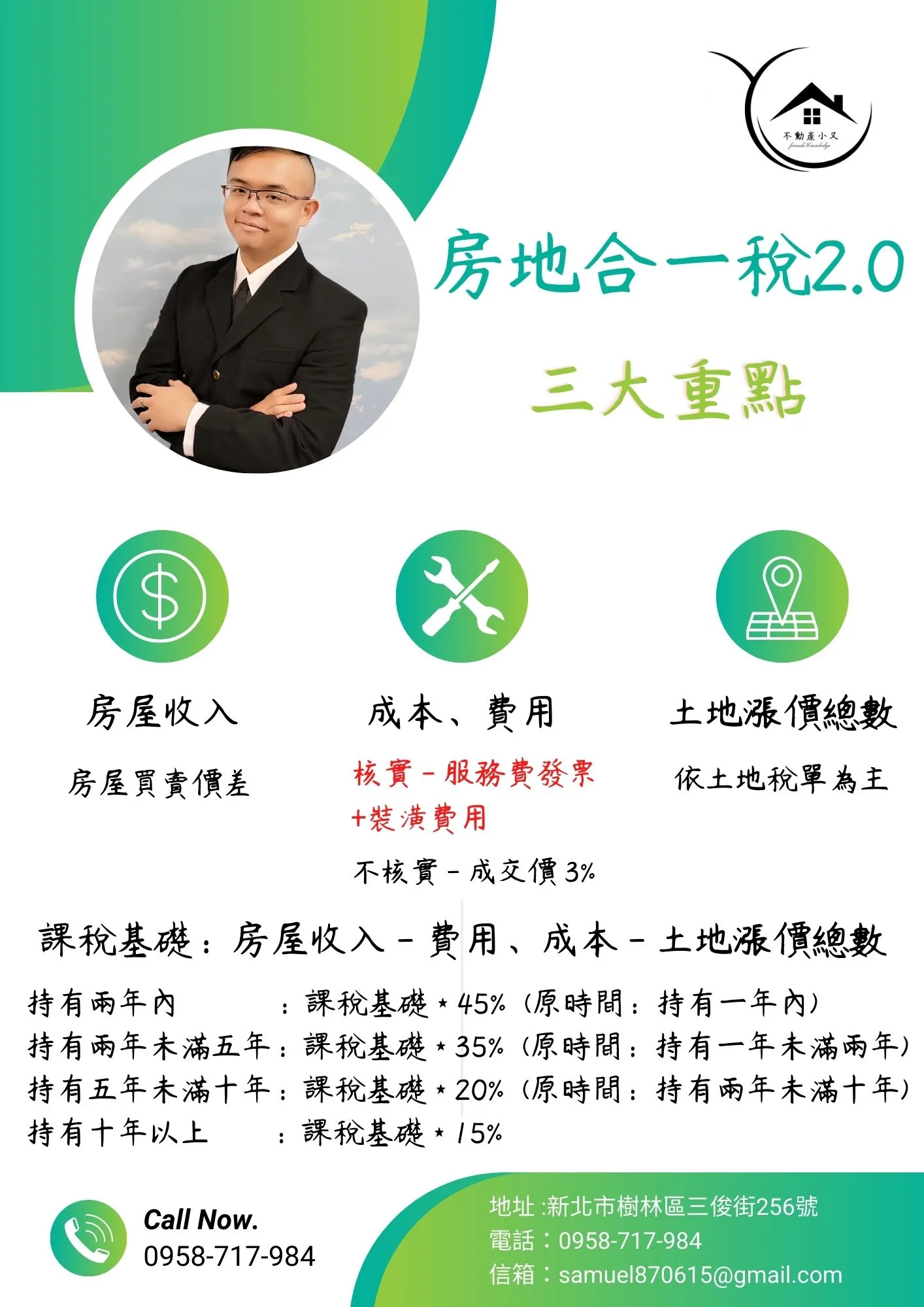

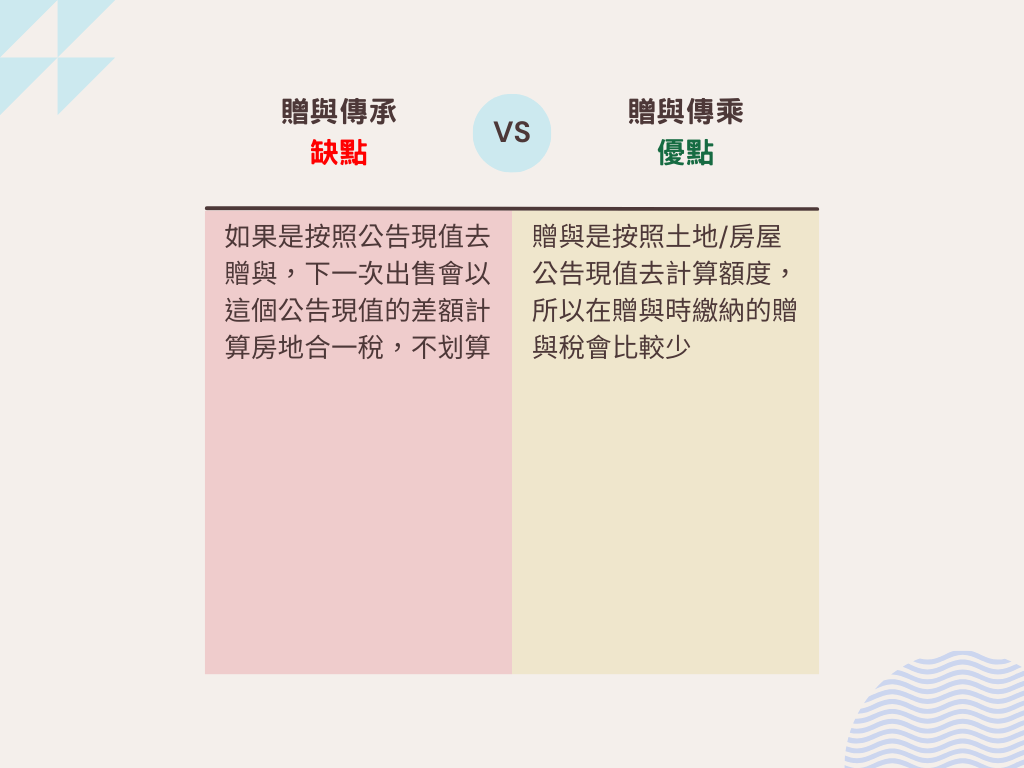

買賣、贈與:因為課稅日更新所以之後出售需要繳納房地合一稅+土地增值稅。

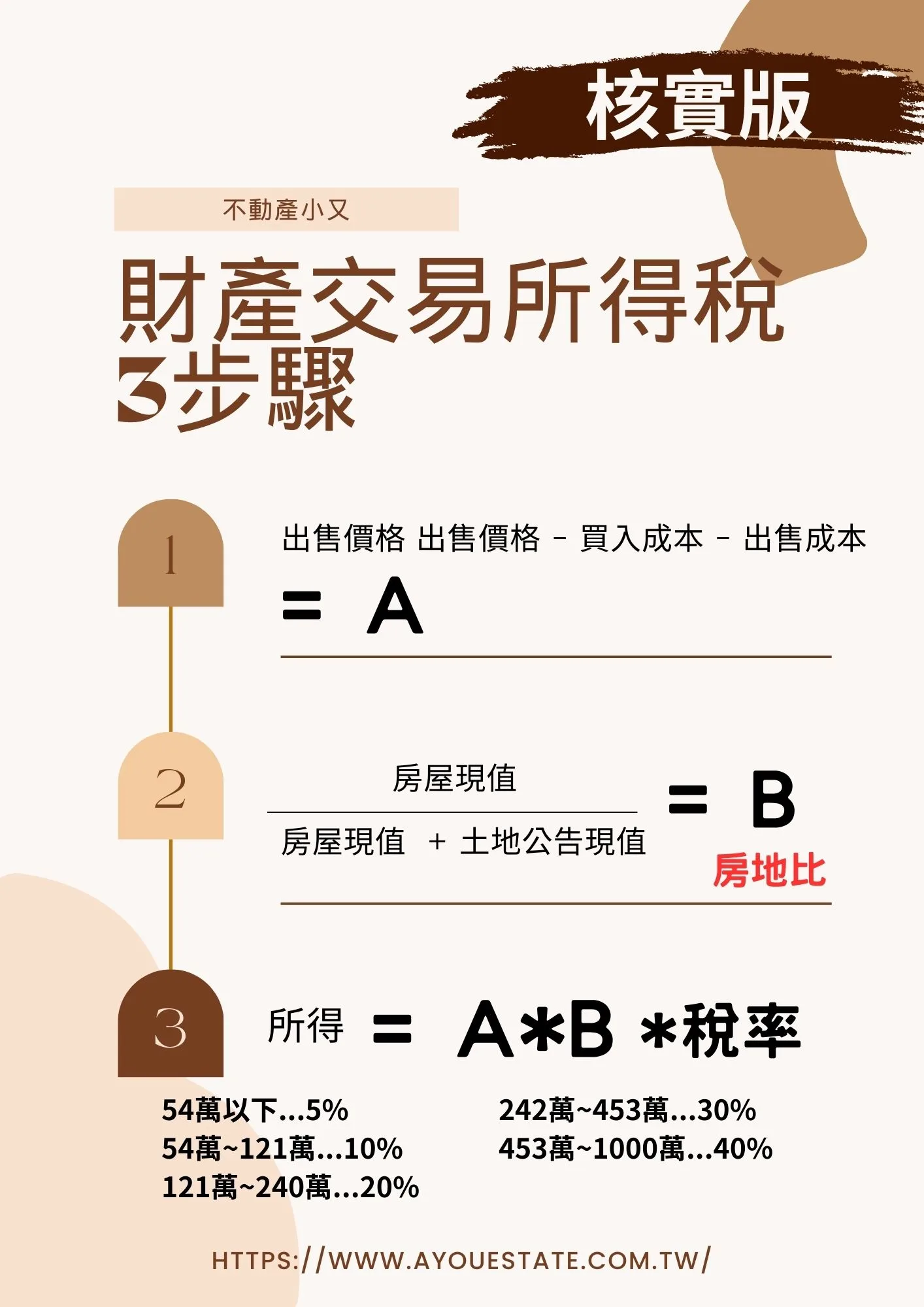

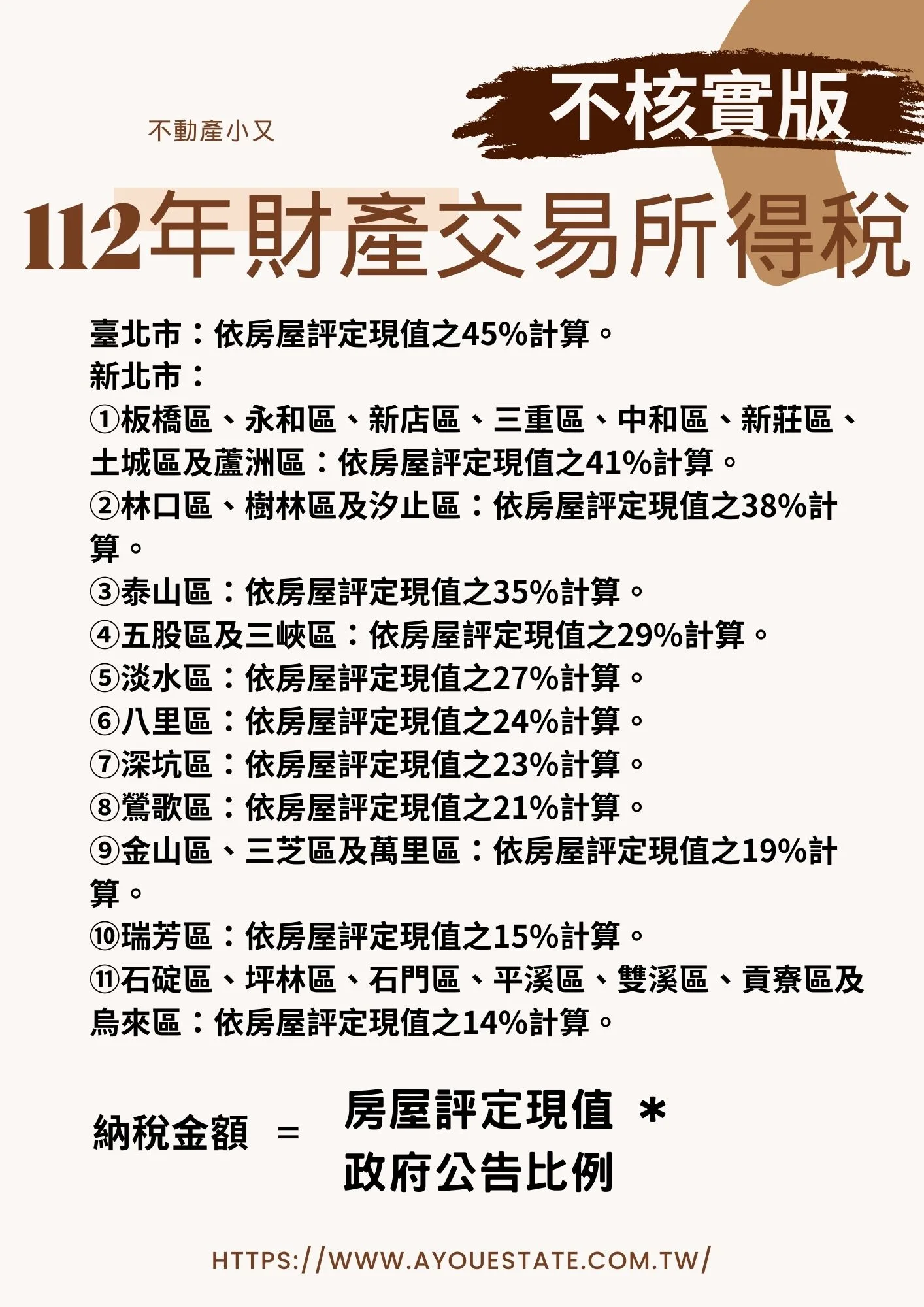

繼承:因為課稅基準日可以回推,所以只要繳納財產交易所得稅+土地增值稅。

.

綜上所述重點有兩個

第一、土地增值稅躲不掉

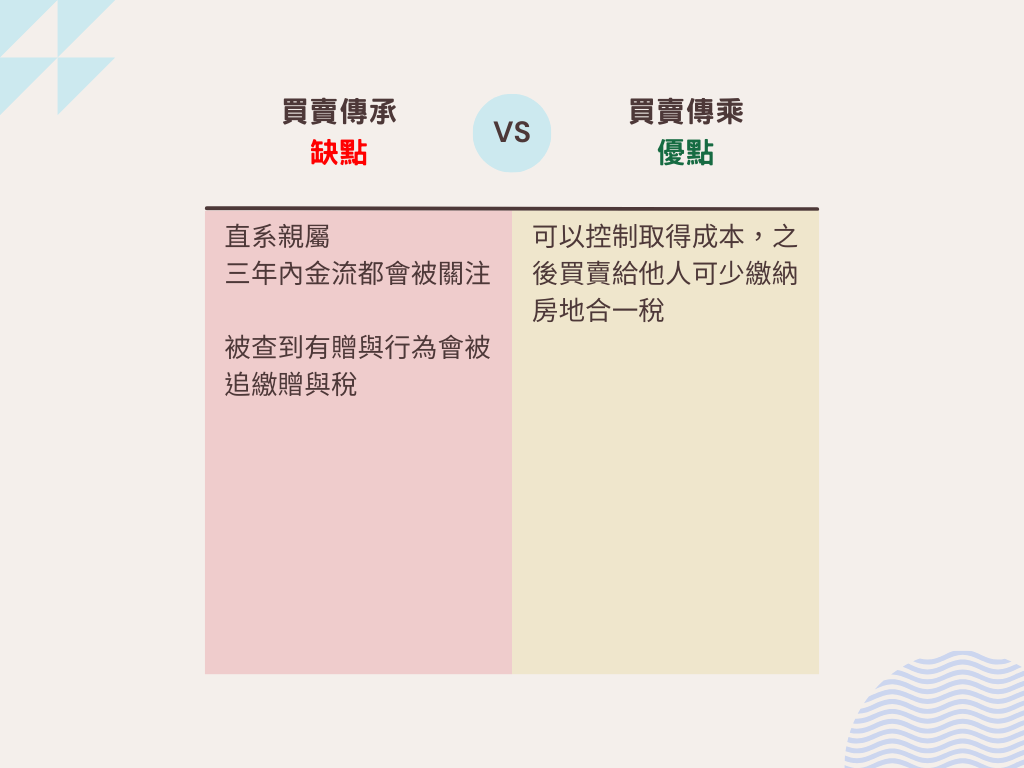

第二、若是您選擇贈與方式雖然在贈與時可以繳少少的稅,但是之後賣出會繳納一大堆稅。

.

若是我的文章有幫助到您歡迎轉發分享!

發表評論

Want to join the discussion?Feel free to contribute!