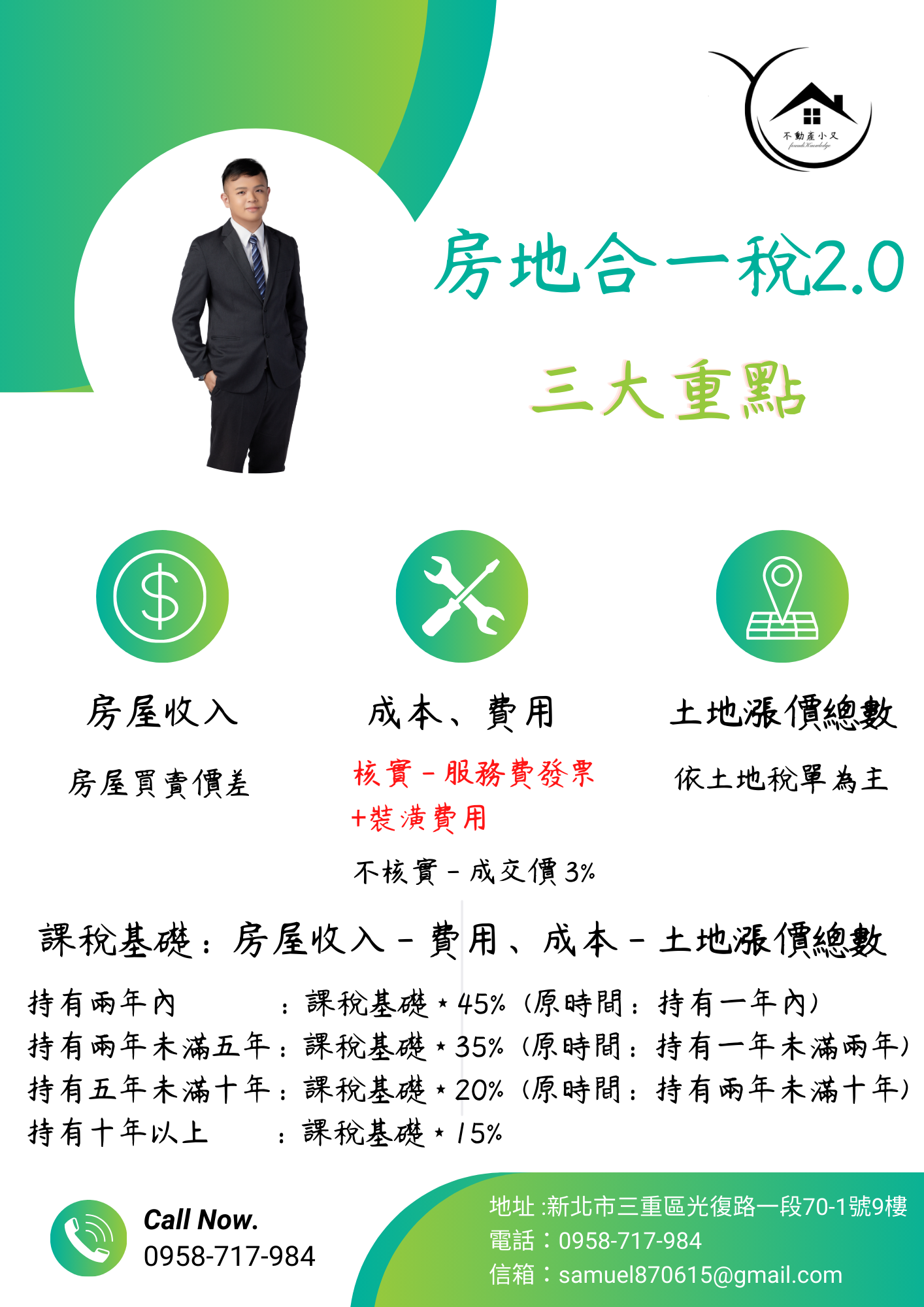

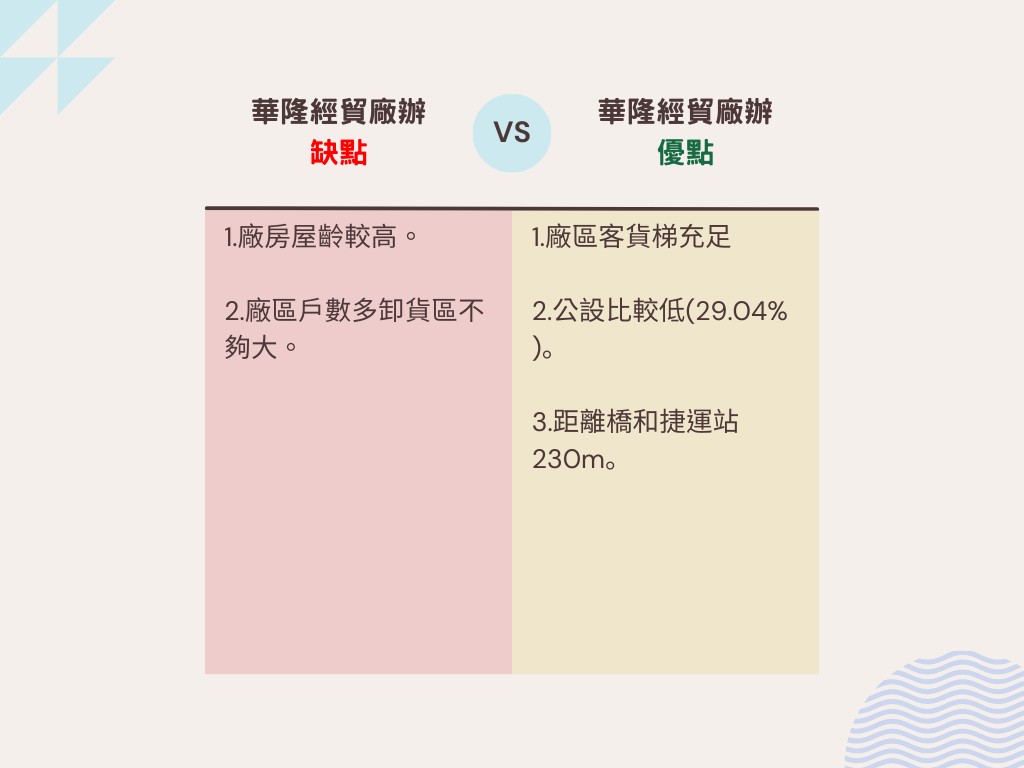

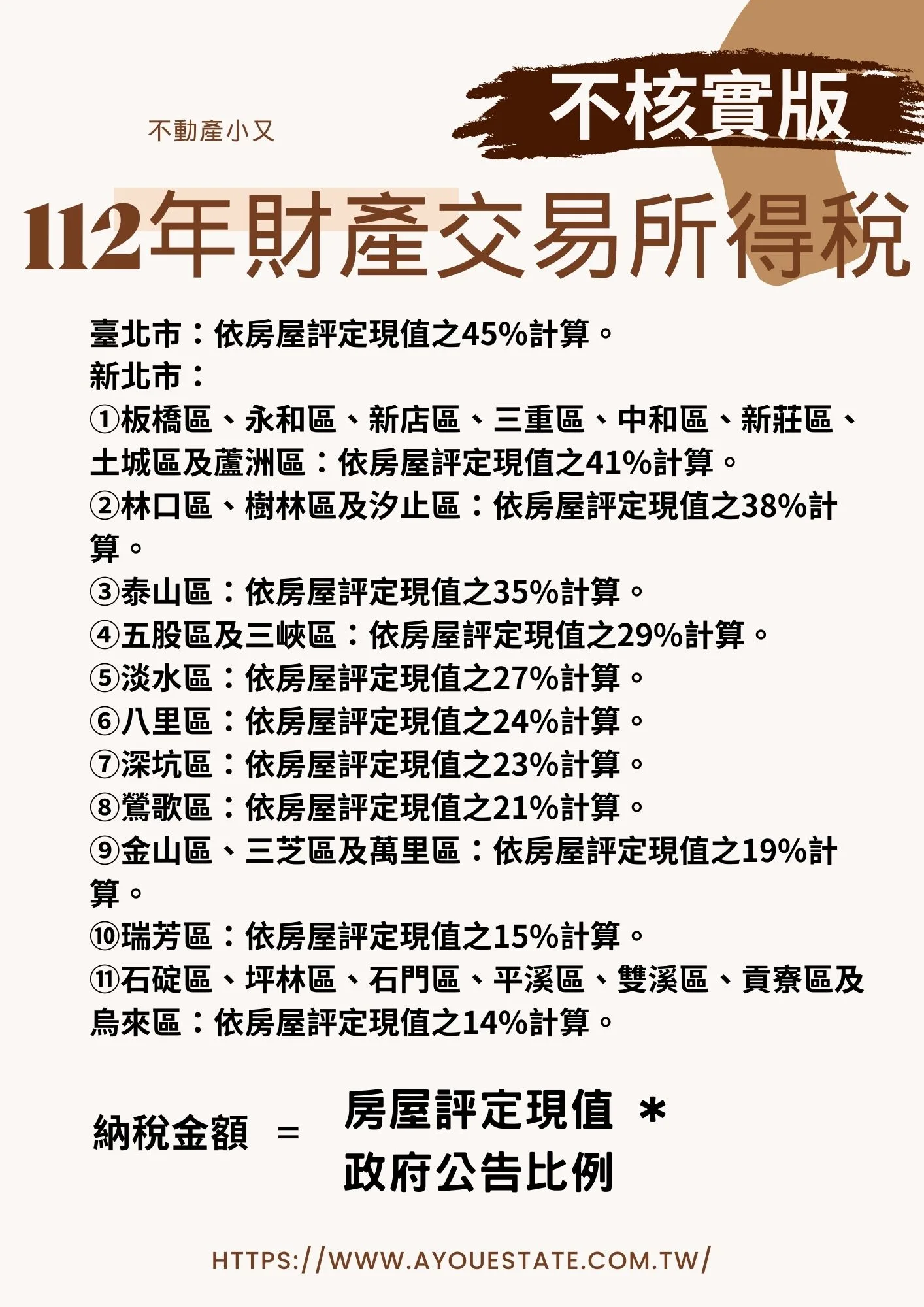

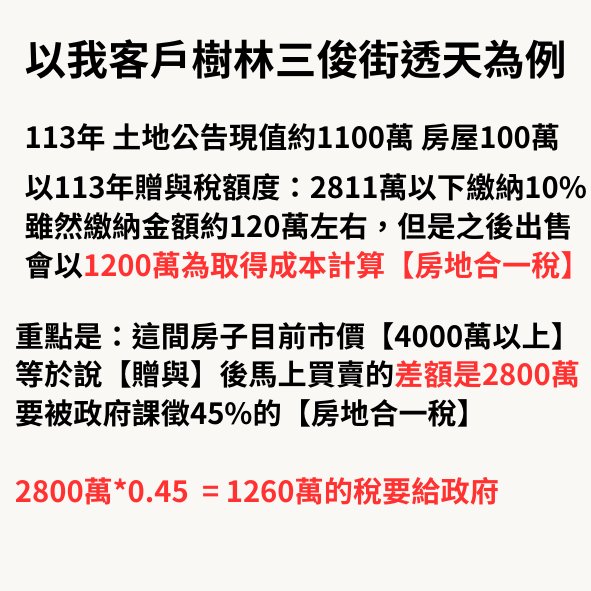

簡單來說這次改動主要有兩個

第一、財產交易所得稅高價住宅不核實的趴數修正

第二、財產交易所得稅普通住宅不核實的趴數修正

.

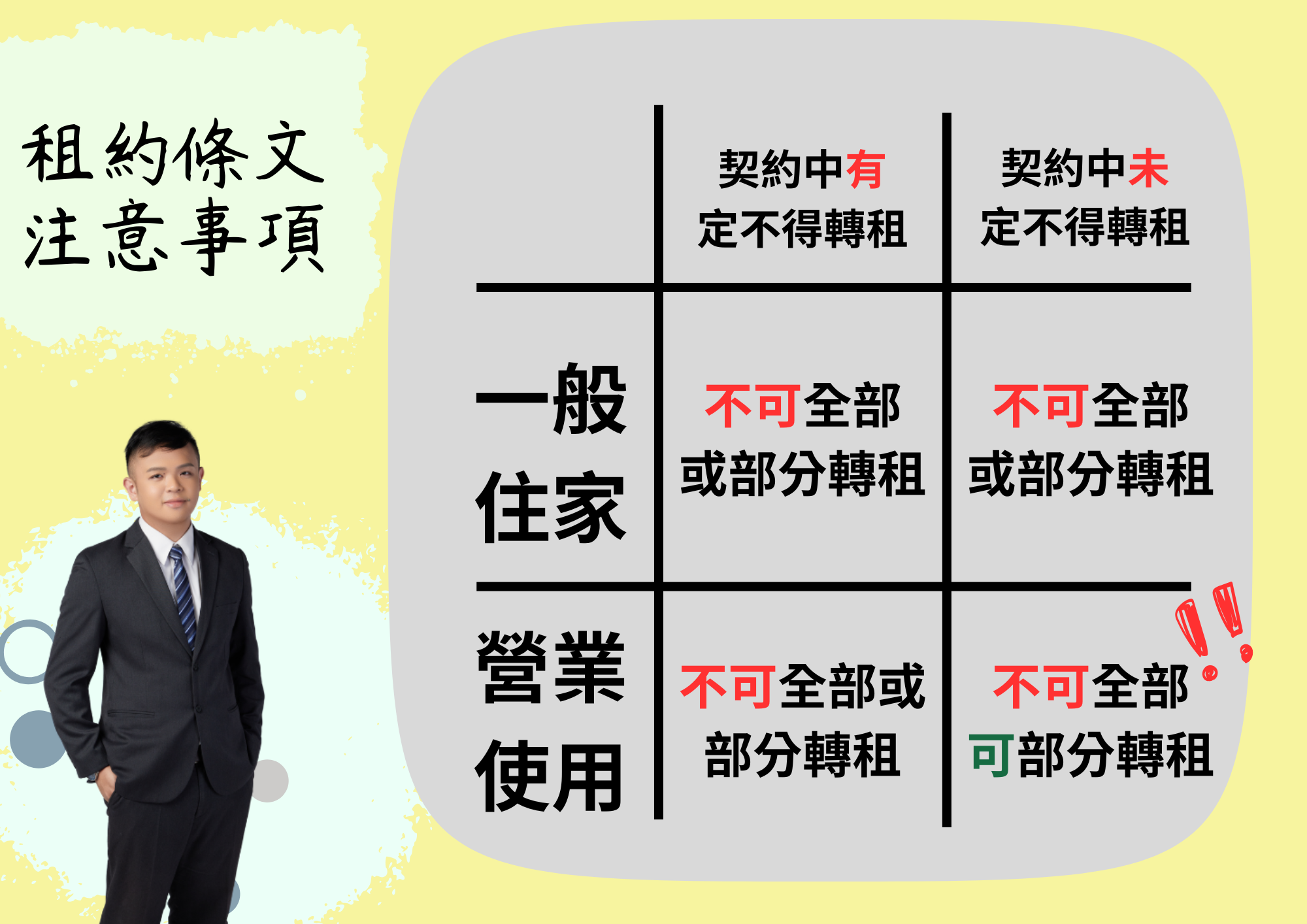

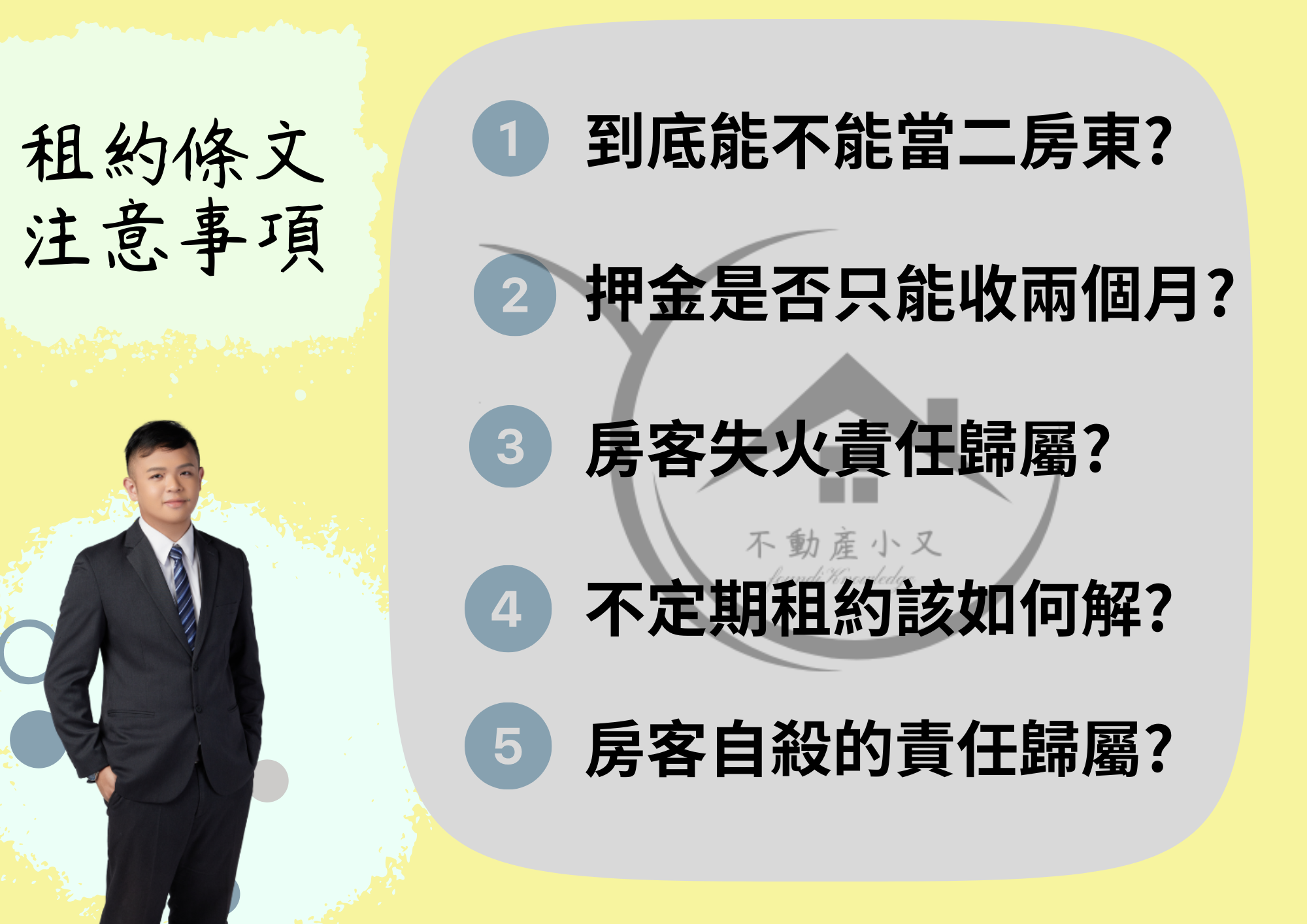

豪宅與高價住宅Q&A

在講解內容之前,先為大家科普【高價住宅】跟【豪宅】的各種差異

Q1:【高價住宅是豪宅嗎?】

答:訪間很多人說豪宅跟高價住宅是一樣的,其實宏觀上是一樣的,但是在細節上不太一樣,要根據每個法去定義的【豪宅】或是【高價住宅】去釐清,沒有統一的概念。

Q2:【那現在這個財產交易所得稅的修正是算豪宅嗎?】

答:這個財產交易所得稅的政府機關是【財政部】確實在財政部的定義中是豪宅沒錯。

Q3:【那這算是一種豪宅稅嗎?】

答:其實硬要說也算,但是這是屬於要有買賣交易才會繳納的稅,而台北市的豪宅稅屬於持有稅,兩種課稅原因不太一樣。

.

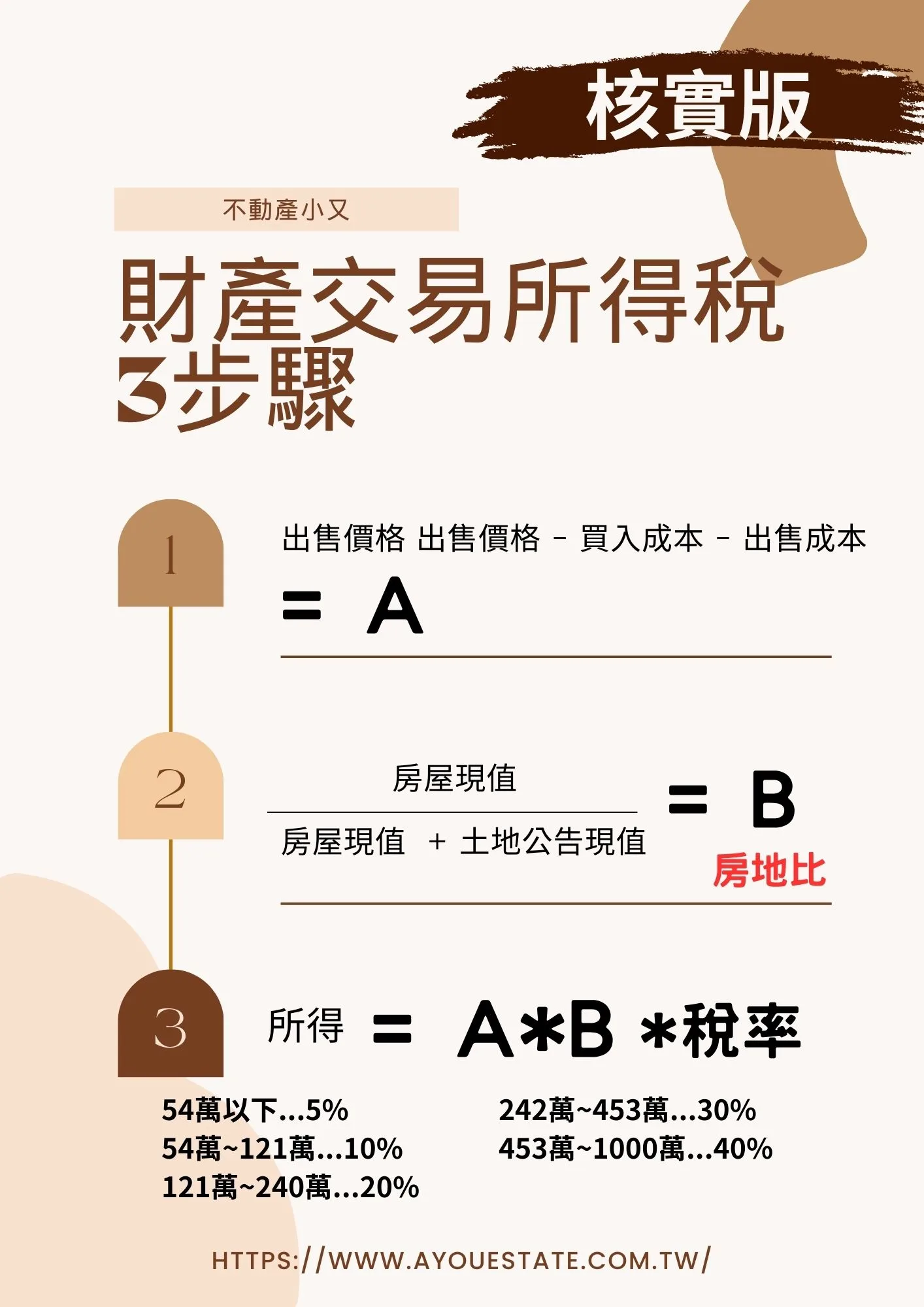

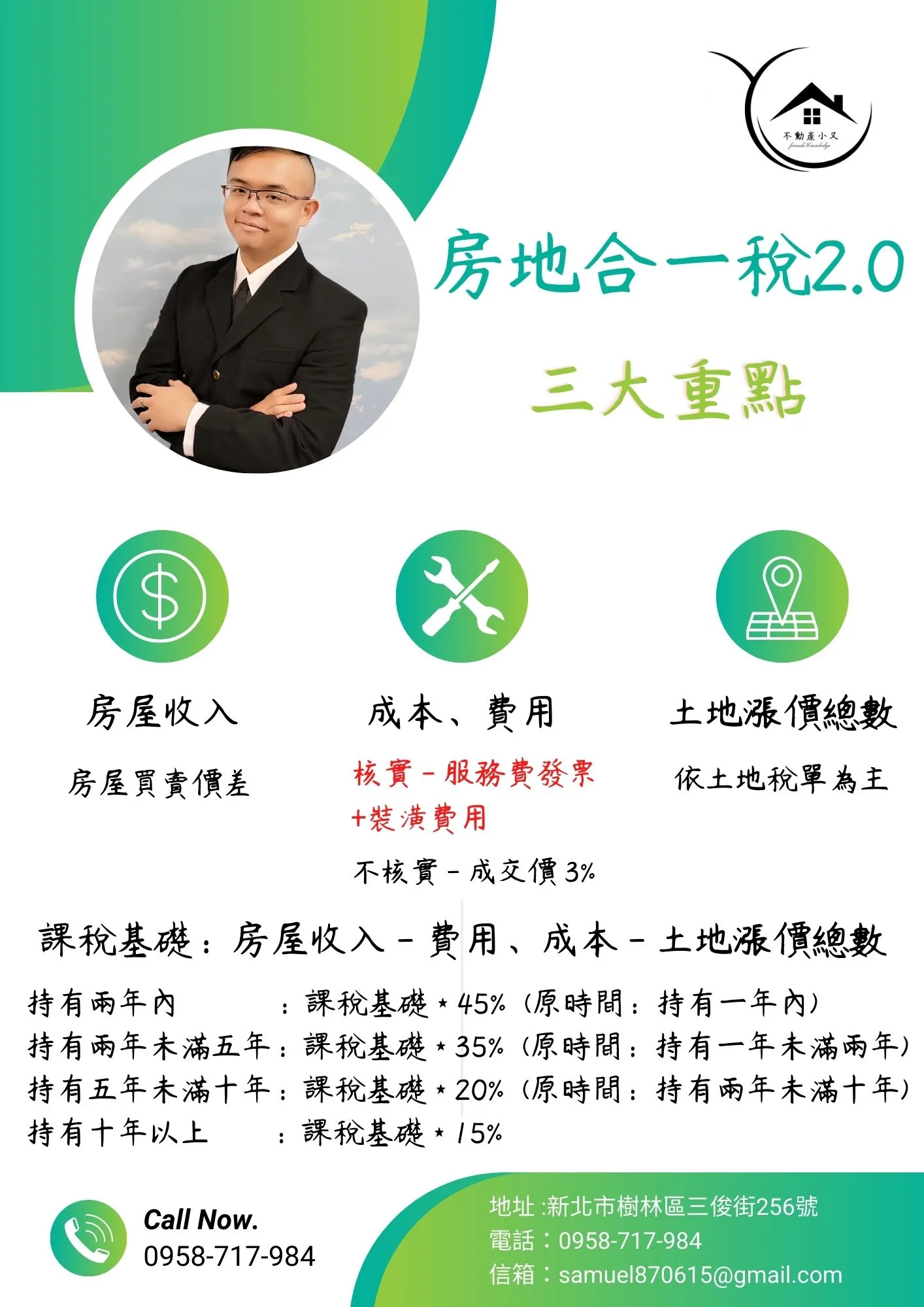

114年2月修正內容文言文版

我先把財政部的文言文貼上:

茲依據所得稅法第十四條第一項第七類及同法施行細則第十七條之 二訂定本規定如下(出售之房屋屬同法第四條之四第一項規定範圍者, 不適用本規定):

一、個人出售房屋,已提供或稽徵機關已查得交易時之實際成交金額及 原始取得成本者,其財產交易所得額之計算,應依所得稅法第十四 條第一項第七類相關規定核實認定。

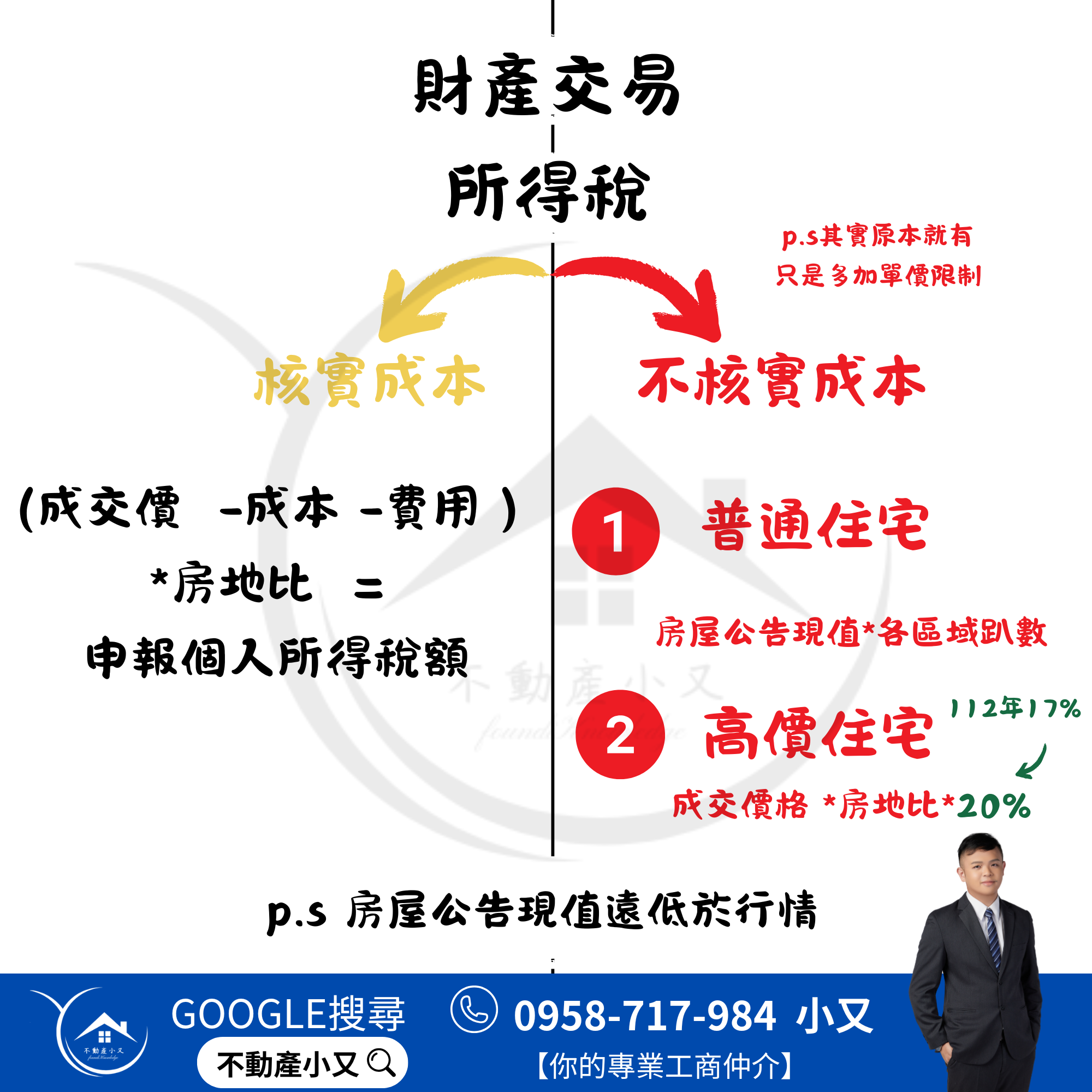

二、個人出售房屋,未依前點規定申報房屋交易所得、未提供交易時之 實際成交金額或原始取得成本,或稽徵機關未查得交易時之實際成 交金額或原始取得成本者,稽徵機關應按下列標準計算其所得額:

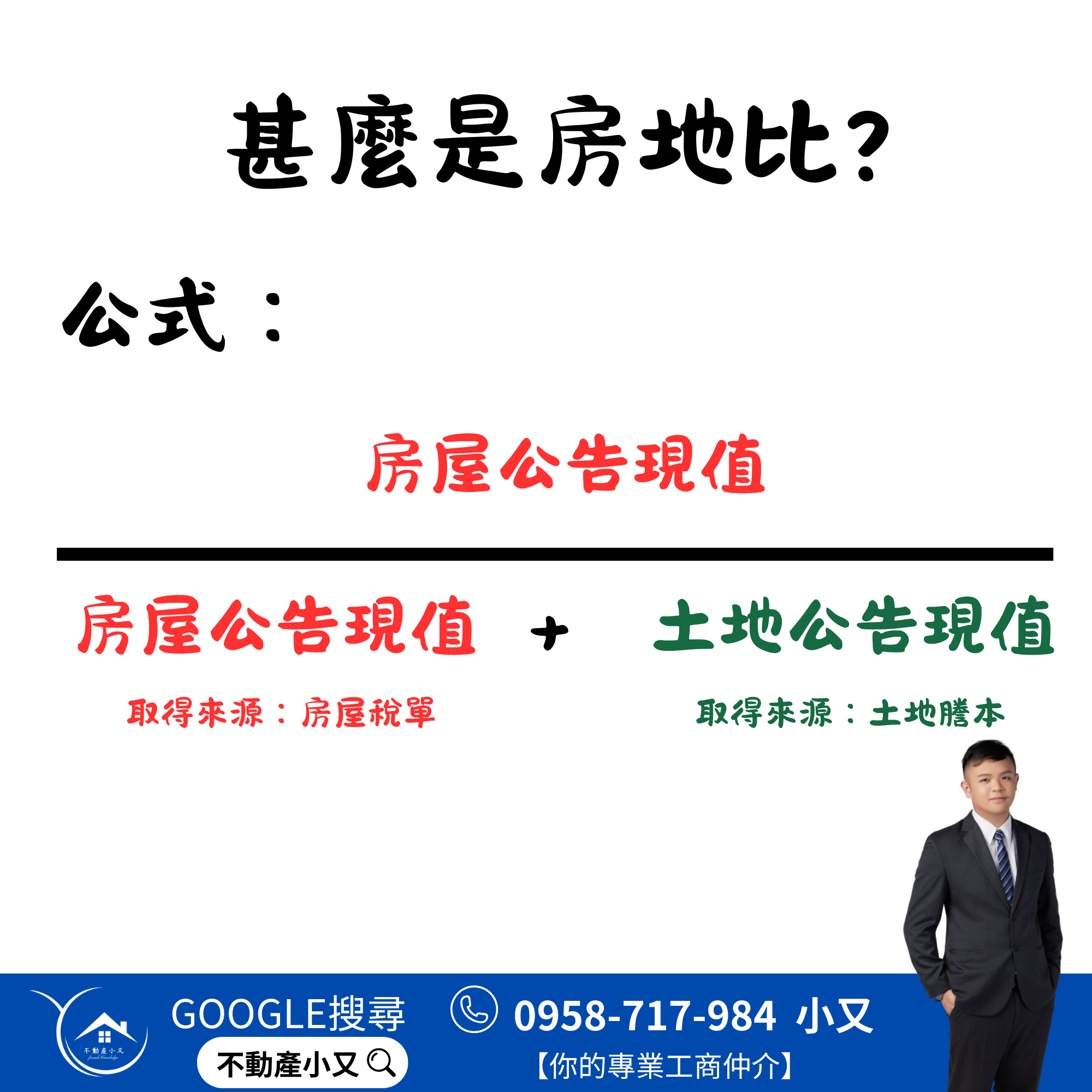

(一)稽徵機關僅查得或納稅義務人僅提供交易時之實際成交金額,而 無法證明原始取得成本,如符合下列情形之一,應以查得之實際 房地總成交金額,按出售時之房屋評定現值占公告土地現值及房 屋評定現值總額之比例計算歸屬房屋之收入,再以該收入之百分 之二十計算其出售房屋之所得額:

1、臺北市,房地總成交金額(含車位)新臺幣六千萬元以上,或不含 車位房地總成交金額除以不含車位房屋所有權登記總坪數計算 之每坪單價(以下簡稱每坪單價)新臺幣一百二十萬元以上。

2、新北市,房地總成交金額(含車位)新臺幣四千萬元以上,或每坪 單價新臺幣七十五萬元以上。

3、桃園市、新竹縣、新竹市、臺中市、臺南市及高雄市,房地總成 交金額(含車位)新臺幣三千萬元以上,或每坪單價新臺幣五十 萬元以上。

4、其他地區,房地總成交金額(含車位)新臺幣二千二百萬元以上, 或每坪單價新臺幣三十五萬元以上。

(二)除前款規定情形外,按下列標準計算其所得額:

1、直轄市部分:

(1)臺北市:

①中山區、松山區、中正區、大安區及信義區:依房屋評定 現值之百分之四十八計算。

②士林區、內湖區、大同區及南港區:依房屋評定現值之百 分之四十六計算。

③北投區、萬華區及文山區:依房屋評定現值之百分之四十 五計算。

(2)新北市:

①板橋區、永和區、中和區、三重區、新店區、蘆洲區、新 莊區及土城區:依房屋評定現值之百分之四十四計算。

②林口區:依房屋評定現值之百分之四十二計算。

③汐止區及樹林區:依房屋評定現值之百分之四十一計算。

④泰山區:依房屋評定現值之百分之三十六計算。

⑤五股區及三峽區:依房屋評定現值之百分之三十四計算。

⑥淡水區:依房屋評定現值之百分之二十九計算。

⑦八里區:依房屋評定現值之百分之二十七計算。

⑧鶯歌區:依房屋評定現值之百分之二十四計算。

⑨深坑區:依房屋評定現值之百分之二十三計算。

⑩金山區、三芝區及萬里區:依房屋評定現值之百分之十九 計算。

⑪瑞芳區:依房屋評定現值之百分之十八計算。 ⑫石碇區、烏來區、平溪區、坪林區、石門區、雙溪區及貢 寮區:依房屋評定現值之百分之十四計算。

(3)桃園市:

①桃園區及中壢區:依房屋評定現值之百分之三十三計算。

②龜山區、蘆竹區及八德區:依房屋評定現值之百分之三十 二計算。

③平鎮區:依房屋評定現值之百分之二十六計算。

④大園區:依房屋評定現值之百分之二十四計算。

⑤龍潭區、楊梅區及大溪區:依房屋評定現值之百分之二十 三計算。

⑥新屋區:依房屋評定現值之百分之十八計算。

⑦觀音區:依房屋評定現值之百分之十六計算。

⑧復興區:依房屋評定現值之百分之八計算。

(4)臺中市:

①西屯區及南屯區:依房屋評定現值之百分之三十五計算。

②北屯區及西區:依房屋評定現值之百分之三十二計算。

③東區、南區及北區:依房屋評定現值之百分之三十計算。

④中區:依房屋評定現值之百分之二十六計算。

⑤烏日區、太平區及大里區:依房屋評定現值之百分之二十 四計算。

⑥潭子區、豐原區、沙鹿區及大雅區:依房屋評定現值之百 分之二十二計算。

⑦霧峰區:依房屋評定現值之百分之二十一計算。

⑧大肚區、龍井區、神岡區及后里區:依房屋評定現值之百 分之二十計算。

⑨大甲區:依房屋評定現值之百分之十九計算。

⑩清水區:依房屋評定現值之百分之十六計算。

⑪梧棲區:依房屋評定現值之百分之十五計算。

⑫東勢區及外埔區:依房屋評定現值之百分之十四計算。

⑬新社區及大安區:依房屋評定現值之百分之十一計算。

⑭石岡區:依房屋評定現值之百分之九計算。

⑮和平區:依房屋評定現值之百分之八計算。

(5)臺南市:

①東區:依房屋評定現值之百分之三十計算。

②安南區、中西區、北區及安平區:依房屋評定現值之百分 之二十八計算。

③永康區及南區:依房屋評定現值之百分之二十六計算。

④新市區:依房屋評定現值之百分之二十四計算。

⑤善化區:依房屋評定現值之百分之二十三計算。

⑥安定區、歸仁區及仁德區:依房屋評定現值之百分之二十 二計算。

⑦新營區:依房屋評定現值之百分之二十計算。

⑧西港區及官田區:依房屋評定現值之百分之十九計算。

⑨佳里區:依房屋評定現值之百分之十八計算。

⑩新化區、柳營區、關廟區及麻豆區:依房屋評定現值之百 分之十七計算。

⑪鹽水區及學甲區:依房屋評定現值之百分之十五計算。

⑫六甲區、下營區、山上區及後壁區:依房屋評定現值之百 分之十二計算。

⑬七股區及玉井區:依房屋評定現值之百分之十一計算。

⑭東山區及白河區:依房屋評定現值之百分之十計算。

⑮將軍區:依房屋評定現值之百分之九計算。 ⑯龍崎區、北門區、左鎮區、大內區、楠西區及南化區:依 房屋評定現值之百分之八計算。

(6)高雄市:

①左營區、鼓山區及三民區:依房屋評定現值之百分之三十 七計算。

②苓雅區及前鎮區:依房屋評定現值之百分之三十五計算。

③前金區:依房屋評定現值之百分之三十四計算。

④楠梓區及小港區:依房屋評定現值之百分之三十三計算。

⑤新興區:依房屋評定現值之百分之三十二計算。

⑥鳳山區:依房屋評定現值之百分之二十九計算。

⑦橋頭區、仁武區及鹽埕區:依房屋評定現值之百分之二十 六計算。

⑧路竹區及鳥松區:依房屋評定現值之百分之二十五計算。

⑨岡山區:依房屋評定現值之百分之二十三計算。

⑩燕巢區:依房屋評定現值之百分之二十一計算。

⑪梓官區、大寮區及旗津區:依房屋評定現值之百分之二十 計算。

⑫大社區及大樹區:依房屋評定現值之百分之十九計算。

⑬湖內區、阿蓮區及林園區:依房屋評定現值之百分之十六 計算。

⑭美濃區:依房屋評定現值之百分之十五計算。 ⑮旗山區、茄萣區、永安區及彌陀區:依房屋評定現值之百 分之十三計算。

⑯田寮區、甲仙區、六龜區、桃源區、茂林區、杉林區、內 門區及那瑪夏區:依房屋評定現值之百分之八計算。

2、其他縣(市)部分:

(1)市(即原省轄市):

①新竹市:依房屋評定現值之百分之三十二計算。

②基隆市:依房屋評定現值之百分之二十四計算。

③嘉義市:依房屋評定現值之百分之二十二計算。

(2)縣轄市:

①新竹縣竹北市:依房屋評定現值之百分之三十七計算。

②嘉義縣太保市:依房屋評定現值之百分之二十一計算。

③嘉義縣朴子市及屏東縣屏東市:依房屋評定現值之百分之 二十計算。

④南投縣南投市:依房屋評定現值之百分之十九計算。

⑤苗栗縣頭份市、彰化縣彰化市、員林市、雲林縣斗六市及 宜蘭縣宜蘭市:依房屋評定現值之百分之十八計算。

⑥臺東縣臺東市:依房屋評定現值之百分之十七計算。

⑦花蓮縣花蓮市:依房屋評定現值之百分之十六計算。

⑧苗栗縣苗栗市及澎湖縣馬公市:依房屋評定現值之百分之 十五計算。

(3)鄉鎮:

①新竹縣新埔鎮、苗栗縣竹南鎮及屏東縣潮州鎮、新園鄉、 長治鄉、萬丹鄉:依房屋評定現值之百分之十八計算。

②屏東縣東港鎮及九如鄉:依房屋評定現值之百分之十七計 算。

③南投縣埔里鎮、嘉義縣中埔鄉、水上鄉及屏東縣里港鄉、 內埔鄉:依房屋評定現值之百分之十六計算。

④新竹縣寶山鄉、新豐鄉、竹東鎮、苗栗縣苑裡鎮、後龍鎮 、彰化縣秀水鄉、永靖鄉、溪湖鎮、大村鄉、埔心鄉、和 美鎮、二林鎮、南投縣草屯鎮、嘉義縣大林鎮、民雄鄉及 金門縣金寧鄉:依房屋評定現值之百分之十五計算。

⑤新竹縣芎林鄉、湖口鄉、彰化縣伸港鄉、鹿港鎮、溪州鄉 、福興鄉、北斗鎮、屏東縣麟洛鄉、宜蘭縣礁溪鄉、頭城 鎮、羅東鎮、員山鄉、三星鄉及金門縣金湖鎮、金城鎮: 依房屋評定現值之百分之十四計算。

⑥彰化縣社頭鄉、田中鎮、雲林縣土庫鎮、斗南鎮、虎尾鎮 、西螺鎮、莿桐鄉、嘉義縣新港鄉、屏東縣枋寮鄉、宜蘭 縣五結鄉、壯圍鄉及花蓮縣吉安鄉:依房屋評定現值之百 分之十三計算。

⑦新竹縣關西鎮、苗栗縣公館鄉、銅鑼鄉、造橋鄉、彰化縣 線西鄉、埔鹽鄉、埤頭鄉、花壇鄉、田尾鄉、南投縣鹿谷 鄉、雲林縣北港鎮、崙背鄉、古坑鄉、麥寮鄉、屏東縣竹 田鄉、崁頂鄉、鹽埔鄉、佳冬鄉、萬巒鄉、宜蘭縣冬山鄉 、花蓮縣壽豐鄉、新城鄉及金門縣烈嶼鄉、烏坵鄉、金沙 鎮:依房屋評定現值之百分之十二計算。

⑧苗栗縣頭屋鄉、彰化縣芬園鄉、南投縣名間鄉、水里鄉、 竹山鎮、雲林縣二崙鄉、嘉義縣番路鄉、屏東縣南州鄉、 林邊鄉、恆春鎮、高樹鄉及宜蘭縣蘇澳鎮:依房屋評定現 值之百分之十一計算。

⑨苗栗縣三義鄉、通霄鎮、嘉義縣六腳鄉、竹崎鄉、花蓮縣 玉里鎮及臺東縣卑南鄉:依房屋評定現值之百分之十計 算。

⑩苗栗縣大湖鄉、彰化縣芳苑鄉、竹塘鄉、二水鄉、南投縣 集集鎮、雲林縣元長鄉、大埤鄉、林內鄉、嘉義縣梅山鄉 、屏東縣琉球鄉、車城鄉、花蓮縣鳳林鎮及臺東縣成功鎮 、太麻里鄉:依房屋評定現值之百分之九計算。

⑪其他:依房屋評定現值之百分之八計

.

114年2月修正的懶人包版

間單來說你的房子在(單價不含車位)

台北市:總價6000萬以上 或 單價120萬以上

新北市:總價4000萬以上 或 單價75萬以上

桃園市、新竹市、新竹縣、台南市、台中市、高雄市:總價3000萬以上 或 單價50萬以上

其他地區:總價2000萬以上 或 單價35萬以上(還有含車位2200萬以上)

要使用【豪宅新制】或稱【高價住宅新制】

(p.s【或】就是其中一個滿足要符合喔!)